はじめに|1人社長が法人設立を考えるべきタイミングとは

「そろそろ法人化したほうがいいのかな」と考え始めた個人事業主やフリーランスの方は多いのではないでしょうか。しかし、タイミングを誤ると「思ったより節税効果がなかった」「手続きや維持費の負担が大きすぎた」と後悔するケースも少なくありません。

法人化を検討すべきタイミングとして、まず年間所得が800万円から900万円を超えたときが挙げられます。個人事業主の所得税は累進課税で最大45%まで上昇しますが、法人税は所得800万円以下の部分が15%、800万円超の部分でも23.2%と税率が一定です。このラインを超えると、法人化による節税メリットが明確に出始めます。

次に、課税売上高が1,000万円を超えたときです。消費税の課税事業者となるタイミングで法人化すれば、新設法人として最大2年間の消費税免税期間を活用できる可能性があります。ただし、資本金1,000万円未満などの条件を満たす必要があるため、事前に税理士への相談をおすすめします。

そして、事業拡大や採用を本格化させたいときも重要な判断ポイントです。取引先への信用力向上、優秀な人材の採用、融資審査での優位性など、法人格を持つことで得られるメリットは大きいものがあります。

本記事では、現行の制度改正を踏まえ定款認証手数料の引き下げなど最新の制度改正を踏まえ、電子定款による費用削減策、株式会社と合同会社の選び方、そして設立手続きの具体的な流れまで、1人社長が知っておくべき情報を網羅的に解説します。

会社設立の基礎知識|株式会社と合同会社の違いを徹底比較

法人設立を検討する際、最初に決めるべきは「株式会社」と「合同会社」のどちらを選ぶかという点です。それぞれの特徴を正しく理解し、自分の事業や将来のビジョンに合った形態を選びましょう。

株式会社と合同会社の基本的な違い

株式会社は「所有と経営の分離」が特徴で、株主(出資者)と経営者(取締役)が分かれる仕組みです。一方、合同会社は2006年の会社法施行で誕生した比較的新しい形態で、出資者と経営者が同一という「所有と経営の一致」が基本構造となります。

設立費用の面では、合同会社は約6万円から、株式会社は約16万5,000円からと、合同会社のほうが約10万円以上安く設立できます。この差は主に、合同会社には定款の公証人認証が不要であること、登録免許税が株式会社の15万円に対し合同会社は6万円であることから生じています。

維持コストの面でも、合同会社は決算公告義務がなく、役員の任期に定めがないため、株式会社と比べて維持費を抑えやすい特徴があります。株式会社では役員任期満了ごとに重任登記が必要で登録免許税1万円がかかりますが、合同会社ではこの費用が発生しません。

設立費用の詳細比較

株式会社を設立する場合の法定費用は以下のとおりです。登録免許税は資本金の0.7%または15万円のいずれか高い方となります。定款認証手数料は資本金100万円未満で1万5,000円から3万円、100万円以上300万円未満で4万円、300万円以上で5万円です。定款の収入印紙代は紙定款の場合4万円、電子定款の場合は0円となります。定款謄本代は約2,000円です。これらを合計すると、電子定款を利用した場合で最低約16万7,000円からとなります。

合同会社を設立する場合の法定費用は以下のとおりです。登録免許税は資本金の0.7%または6万円のいずれか高い方となります。定款認証は不要なので0円です。定款の収入印紙代は紙定款の場合4万円、電子定款の場合は0円となります。これらを合計すると、電子定款を利用した場合で最低約6万円からとなります。

社会的信用度と資金調達の違い

株式会社の強みは社会的信用度の高さにあります。法人営業や大企業との取引、採用活動において「株式会社」という肩書は依然として有利に働きます。また、株式発行による資金調達やベンチャーキャピタルからの出資、将来的な株式上場(IPO)を視野に入れる場合は、株式会社を選ぶ必要があります。

合同会社は「代表社員」という肩書の認知度がまだ低く、取引先によっては「合同会社とは何ですか」と聞かれることもあります。ただし、Amazon Japan合同会社、Apple Japan合同会社、グーグル合同会社など、外資系大企業の日本法人が合同会社形態を採用していることから、徐々に認知度は向上しています。

資金調達の選択肢にも違いがあります。株式会社は株式発行、転換社債型新株予約権付社債、ベンチャーキャピタル投資、株式上場など幅広い手段を利用できます。合同会社は社債発行、金融機関からの融資、個人・法人からの出資、クラウドファンディングなどが中心となり、株式による大規模な資金調達はできません。

どちらを選ぶべきか判断の目安

合同会社が向いているケースとしては、1人または少人数での小規模スタートを考えている場合、コンサルティングや専門サービス業など「人」が中心の事業を営む場合、設立・維持コストを最小限に抑えたい場合、株式による大規模資金調達の予定がない場合などが挙げられます。

株式会社が向いているケースとしては、将来的な上場や大規模な資金調達を視野に入れている場合、法人営業や大企業との取引が多い事業を営む場合、積極的な採用を計画している場合、複数の出資者がいて出資比率に応じた議決権配分が必要な場合などが該当します。

重要なのは、合同会社から株式会社への組織変更は可能だという点です。手続きに費用(登録免許税として合計約9万円程度)と時間(1〜2か月程度)はかかりますが、まずは合同会社でスタートし、事業拡大に伴って株式会社に移行するという選択も現実的です。

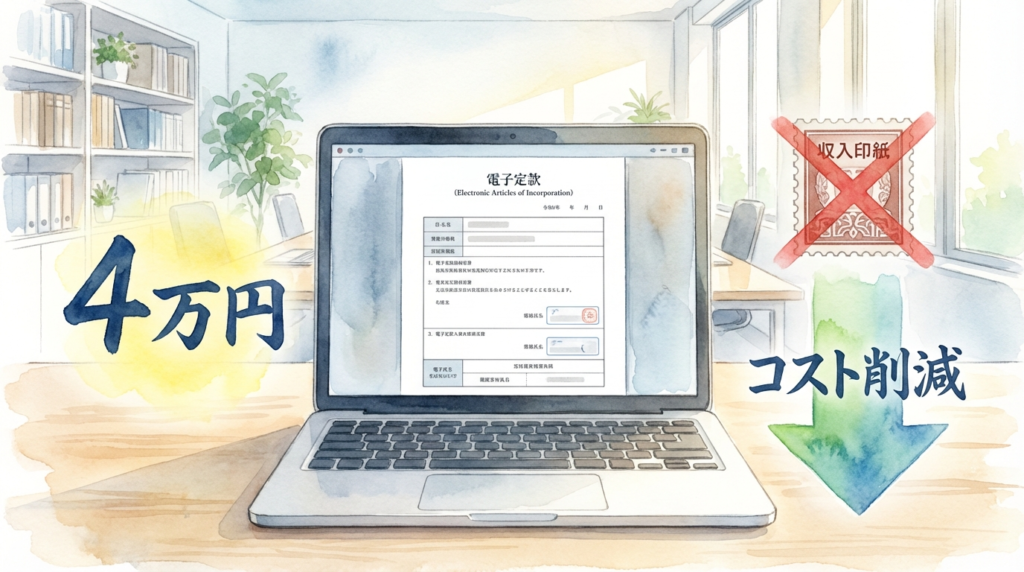

電子定款で4万円節約する具体的な方法

会社設立費用を賢く抑えたいなら、電子定款の活用は必須です。紙の定款では4万円の印紙税がかかりますが、電子定款(PDFファイル)であれば印紙税が不要となり、その分をそのまま節約できます。

電子定款の仕組みと紙定款との違い

定款とは会社の基本ルールを定めた重要書類で、「会社の憲法」とも呼ばれます。従来は紙に印刷して作成し、収入印紙4万円を貼付して公証役場で認証を受ける必要がありました。

電子定款は、この定款をPDFファイルとして作成し、電子署名を付与してオンラインで認証申請する方法です。電子文書には印紙税法が適用されないため、4万円の収入印紙が不要になります。株式会社でも合同会社でも、電子定款を利用すれば4万円を節約できます。

電子定款を自分で作成する場合に必要なもの

電子定款を自分で作成する場合、いくつかの準備が必要です。まず、Adobe Acrobatなど電子署名機能を持つソフトウェアが必要です。無料のAdobe Acrobat Readerでは電子署名ができないため、有料版の契約が必要となります。

次に、マイナンバーカードとICカードリーダーが必要です。マイナンバーカードに格納された電子証明書を使って電子署名を行います。ICカードリーダーは家電量販店やオンラインショップで2,000円から3,000円程度で購入できます。

また、公証役場への電子申請には「登記・供託オンライン申請システム」の利用登録や、申請用ソフトウェアのインストールなど、ITに慣れていない方には少々ハードルが高い作業も含まれます。

これらの準備には数千円から1万円程度の費用がかかる場合があり、手間を考えると自分で行うメリットが薄れることもあります。

設立支援サービスや専門家の活用がおすすめ

freee会社設立、マネーフォワード会社設立、弥生のかんたん会社設立などのオンライン設立支援サービスを利用すれば、電子定款の作成から認証申請まで、ガイドに沿って進めるだけで手続きが完了します。多くのサービスでは電子定款作成を無料または5,000円程度の低価格で提供しており、自分で機材を揃えるより費用を抑えられるケースが多いです。

司法書士や行政書士に依頼する場合も、電子定款対応の事務所であれば印紙税4万円を節約できます。専門家報酬として3万円から10万円程度かかりますが、書類作成の手間が省け、記載内容のミスも防げるため、確実かつスムーズに手続きを進められるメリットがあります。

特に株式会社の場合は定款認証や登記申請の書類が複雑なため、設立支援サービスか専門家への依頼をおすすめします。合同会社は定款認証が不要で書類も比較的シンプルなため、設立支援サービスを使えば自分でも十分対応可能です。

2024年12月1日施行の公証人手数料令改正

2024年12月1日施行の公証人手数料令改正により、一定の条件を満たす株式会社設立では定款認証手数料が最低1万5,000円に引き下げられました。従来の3万円から半額になるこの制度を活用しない手はありません。

新しい定款認証手数料の体系

改正後の手数料体系は、資本金の額と設立形態によって段階的に設定されています。

資本金100万円未満で、後述する4つの要件をすべて満たす場合は1万5,000円です。資本金100万円未満でその他の場合は3万円、資本金100万円以上300万円未満は4万円、資本金300万円以上は5万円となります。

なお、合同会社は定款認証自体が不要なため、この手数料は発生しません。株式会社を設立する場合にのみ関係する費用です。

手数料1万5,000円が適用される4つの要件

定款認証手数料が1万5,000円となるためには、以下の4つの要件をすべて満たす必要があります。

第一の要件は、資本金の額または設立に際して出資される財産の価額が100万円未満であることです。99万9,999円以下であれば要件を満たします。

第二の要件は、発起人の全員が自然人(個人)であり、かつその数が3人以下であることです。法人が発起人に含まれる場合や、発起人が4人以上いる場合は対象外となります。

第三の要件は、定款に発起人が設立時発行株式の全部を引き受ける旨の記載があることです。これは発起設立と呼ばれる一般的な設立方法で、ほとんどの中小企業はこの形式で設立されています。

第四の要件は、取締役会を設置しない株式会社であることです。1人社長で小規模に始める場合、取締役会は不要なケースがほとんどなので、この要件も自然と満たすことが多いでしょう。

1人社長で小規模にスタートする場合、これらの要件を満たすケースは多いです。資本金を99万円に設定し、発起人を自分1人とすれば、手数料を1万5,000円に抑えられます。

資本金設定の注意点

手数料を抑えるために資本金を100万円未満にすることは有効ですが、いくつかの注意点があります。

資本金が少なすぎると、金融機関からの融資審査で不利になる可能性があります。日本政策金融公庫などでは自己資金の額を審査項目の一つとしており、資本金が極端に少ないと「本気度が低い」と判断されることがあります。

また、取引先からの信用に影響する可能性もあります。法人登記簿は誰でも閲覧できるため、資本金1円や10万円の会社と取引することに慎重になる企業も存在します。

さらに、運転資金が不足するリスクも考慮が必要です。会社設立直後は売上が安定せず、経費の支払いが先行することが多いため、ある程度の運転資金を確保しておくことが重要です。

一般的には、設立後3か月から6か月程度の運転資金を資本金として用意することが推奨されています。業種や事業規模にもよりますが、100万円から300万円程度を目安に検討するとよいでしょう。手数料の節約と事業運営のバランスを考えて設定してください。

特定創業支援等事業で登録免許税を半額にする方法

会社設立費用をさらに抑えたい場合、特定創業支援等事業の活用で登録免許税を半額にできる可能性があります。株式会社なら15万円が7万5,000円に、合同会社なら6万円が3万円になる大きなメリットです。

特定創業支援等事業の概要

特定創業支援等事業は、市区町村が商工会議所、商工会、金融機関、大学などの支援機関と連携して実施する創業支援プログラムです。産業競争力強化法に基づく制度で、全国の多くの市区町村で実施されています。

この事業では、経営、財務、人材育成、販路開拓の4分野について、1か月以上かつ4回以上の支援を受けることで、市区町村から「特定創業支援等事業による支援を受けたことの証明書」が交付されます。この証明書を添付して設立登記を行うことで、登録免許税の軽減措置を受けられます。

軽減措置の具体的な内容

登録免許税の軽減内容は会社形態によって異なります。

株式会社設立の場合、通常の登録免許税は資本金の0.7%で最低15万円ですが、証明書があれば資本金の0.35%で最低7万5,000円に軽減されます。資本金1,000万円以下の一般的な中小企業であれば、7万5,000円の節約となります。

合同会社設立の場合、通常の登録免許税は資本金の0.7%で最低6万円ですが、証明書があれば資本金の0.35%で最低3万円に軽減されます。こちらは3万円の節約となります。

電子定款による印紙税4万円の節約と組み合わせれば、株式会社で最大11万5,000円、合同会社で最大7万円の費用削減が可能です。

支援を受けるための具体的な流れ

まず、自分の住所地または創業予定地の市区町村のホームページで、特定創業支援等事業の実施状況を確認します。「特定創業支援」「創業支援」などのキーワードで検索すると、担当部署や支援機関の情報が見つかります。

次に、指定された支援機関で相談・支援を受けます。商工会議所や商工会の経営相談、よろず支援拠点での専門家相談、金融機関の創業相談窓口などが一般的です。創業計画の策定支援、ビジネスプランのブラッシュアップ、資金計画の相談、販路開拓のアドバイスなどを受けられます。

1か月以上かつ4回以上の支援を受けた後、市区町村の窓口で証明書の交付を申請します。支援を受けた記録や創業計画書などの提出を求められることがあります。

証明書の有効期間は発行日から1年間なので、設立登記のタイミングを考慮して申請しましょう。証明書を取得してから実際に会社を設立するまでの期間が空きすぎないよう計画を立てることが大切です。

その他のメリット

特定創業支援等事業の証明書があると、登録免許税の軽減以外にもメリットがあります。

日本政策金融公庫の新創業融資制度において、通常は創業資金総額の10分の1以上の自己資金が必要ですが、証明書があればこの要件が緩和される場合があります。

信用保証協会の創業関連保証においても、通常は創業前から創業後5年未満が対象ですが、証明書があれば創業前から創業後5年未満に加えて、事業開始前であれば6か月前から対象となります。

また、創業時に無担保・無保証人で利用できる融資限度額が、通常の1,000万円から1,500万円に拡大されます。

設立前の準備期間を有効活用して、ぜひこの制度の利用を検討してください。支援を受ける過程で、自分のビジネスプランをブラッシュアップできるという副次的なメリットもあります。

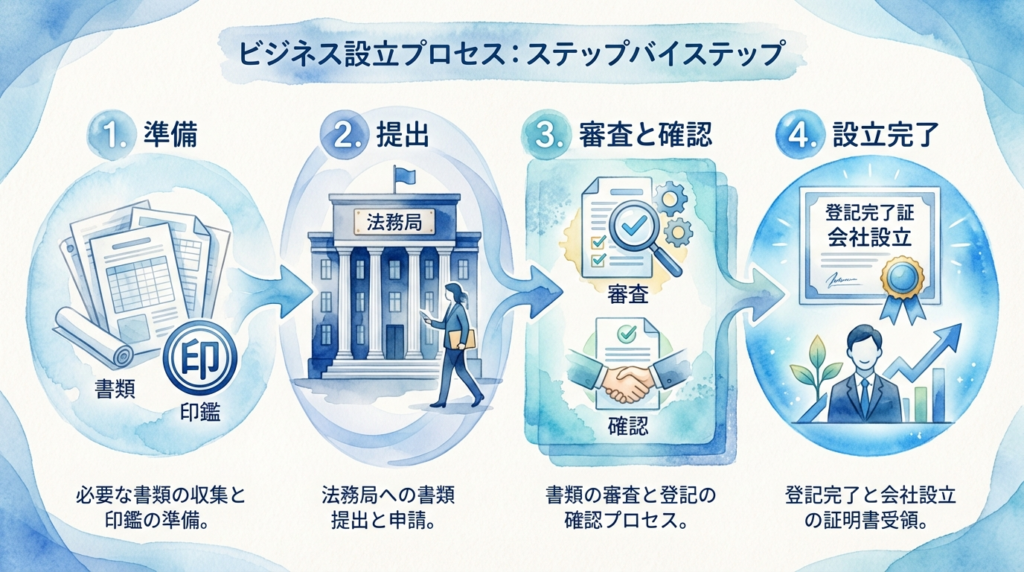

会社設立の手続きフロー|必要書類と登記完了までの流れ

ここからは、株式会社と合同会社それぞれの設立手続きの流れを具体的に解説します。必要書類を漏れなく準備し、スムーズに登記を完了させましょう。

株式会社設立の流れ

株式会社の設立は、大きく分けて7つのステップで進みます。準備開始から登記完了まで、順調に進めば2週間から1か月程度で完了します。

第1ステップは発起人と基本事項の決定です。発起人(出資者)を決め、会社の基本事項を検討します。決めるべき事項は、商号(会社名)、本店所在地、事業目的、資本金の額、発行可能株式総数、事業年度(決算期)、役員構成などです。商号は法務局のオンラインサービスで類似商号調査を行い、同一住所に同一商号の会社がないか確認します。

第2ステップは定款の作成です。決定した基本事項をもとに定款を作成します。定款には絶対的記載事項として、商号、事業目的、本店所在地、設立に際して出資される財産の価額またはその最低額、発起人の氏名または名称および住所を必ず記載します。必要に応じて相対的記載事項や任意的記載事項も盛り込みます。

第3ステップは定款の認証です。公証役場で公証人による定款認証を受けます。事前に公証役場に連絡して予約を取り、認証日時を決めます。電子定款の場合はオンラインで申請し、公証役場で認証済み定款を受け取ります。当日必要なものは、定款3通(公証役場保存用、会社保存用、登記申請用)、発起人全員の印鑑証明書、発起人の実印、身分証明書、認証手数料と謄本代です。

第4ステップは資本金の払い込みです。定款認証後、発起人の個人名義口座に資本金を振り込みます。発起人が複数いる場合は、代表となる発起人の口座に全員が振り込みます。振込後、通帳のコピー(表紙、見開き1ページ目、振込記載ページ)を取り、払込証明書を作成します。インターネットバンキングの場合は、振込明細のスクリーンショットや取引明細書で代用できます。

第5ステップは登記書類の作成です。法務局に提出する書類を作成します。必要な書類は、登記申請書、登録免許税納付用台紙(収入印紙を貼付)、登記すべき事項を記録したCD-RまたはOCR用紙、定款(認証済み謄本)、発起人の決定書、取締役の就任承諾書、取締役の印鑑証明書、払込証明書、印鑑届書などです。取締役会設置会社や監査役を置く場合は追加の書類が必要になります。

第6ステップは登記申請です。本店所在地を管轄する法務局に設立登記を申請します。申請方法は、法務局窓口への持参、郵送、オンライン申請の3通りがあります。登記申請日が会社の設立日となるため、縁起の良い日や記念日に合わせたい場合は申請日を調整します。登録免許税は収入印紙で納付するか、オンライン申請の場合は電子納付も可能です。

第7ステップは登記完了と届出です。申請から1週間から2週間程度で登記が完了します。登記完了後、登記事項証明書(登記簿謄本)と印鑑証明書を取得します。その後、税務署への法人設立届出書、都道府県税事務所・市区町村への届出、年金事務所への届出、労働基準監督署・ハローワークへの届出(従業員を雇用する場合)など、各種届出を行います。

合同会社設立の流れ

合同会社の設立は株式会社より手続きが簡素で、5つのステップで完了します。定款認証が不要なため、準備開始から登記完了まで1週間から2週間程度で済むこともあります。

第1ステップは社員と基本事項の決定です。合同会社では出資者を「社員」と呼びます。社員を決め、会社の基本事項を検討します。決めるべき事項は、商号、本店所在地、事業目的、資本金の額、社員の氏名と出資額、業務執行社員の決定、代表社員の決定、事業年度などです。

第2ステップは定款の作成です。基本事項をもとに定款を作成します。合同会社の定款は公証人の認証が不要なので、作成した定款はそのまま登記申請に使用できます。電子定款にすれば印紙税4万円を節約できます。定款には絶対的記載事項として、商号、事業目的、本店所在地、社員の氏名または名称および住所、社員全員が有限責任社員である旨、社員の出資の目的およびその価額または評価の標準を記載します。

第3ステップは資本金の払い込みです。社員の個人名義口座または代表社員の口座に資本金を振り込みます。振込後、通帳のコピーを取り、払込証明書を作成します。

第4ステップは登記書類の作成です。法務局に提出する書類を作成します。必要な書類は、登記申請書、登録免許税納付用台紙、登記すべき事項を記録したCD-RまたはOCR用紙、定款、代表社員の就任承諾書、払込証明書、印鑑届書、代表社員の印鑑証明書などです。株式会社に比べて書類の数が少なく、作成も比較的容易です。

第5ステップは登記申請と届出です。本店所在地を管轄する法務局に設立登記を申請します。登記完了後の届出は株式会社と同様に、税務署、都道府県税事務所、市区町村、年金事務所などへ行います。

設立登記後に必要な届出一覧

会社設立後は、以下の届出を期限内に行う必要があります。届出漏れがあると、青色申告の承認が受けられなかったり、ペナルティが発生したりする可能性があるため、チェックリストを作成して確実に対応しましょう。

税務署への届出としては、法人設立届出書を設立日から2か月以内に、青色申告の承認申請書を設立日から3か月以内または最初の事業年度終了日のいずれか早い日の前日までに、給与支払事務所等の開設届出書を開設日から1か月以内に提出します。源泉所得税の納期の特例の承認申請書は給与支給人員が常時10人未満の場合に提出でき、承認されれば源泉所得税の納付が年2回にまとめられます。

都道府県税事務所と市区町村への届出としては、法人設立届出書を提出します。提出期限は自治体によって異なりますが、多くの場合は設立日から1か月以内または2か月以内です。

年金事務所への届出としては、健康保険・厚生年金保険新規適用届を設立日から5日以内に提出します。法人は従業員の有無にかかわらず社会保険への加入が義務付けられており、1人社長の場合も役員報酬が発生すれば加入が必要です。

労働基準監督署への届出としては、従業員を雇用する場合に労働保険関係成立届を雇用開始日から10日以内に提出します。ハローワークへは雇用保険適用事業所設置届と雇用保険被保険者資格取得届を雇用開始日から10日以内に提出します。

法人化で後悔しないために|よくある失敗事例と対策

法人設立は大きな決断です。勢いで設立したものの後悔するケースも少なくありません。ここでは、よくある失敗事例と、それを避けるための対策を解説します。

失敗事例1:思ったより節税効果がなかった

「法人化すれば税金が安くなる」と期待して設立したものの、実際には節税効果を感じられなかったというケースは非常に多いです。

原因としては、売上や利益が法人化の損益分岐点に達していなかったことが挙げられます。前述のとおり、所得が800万円から900万円程度を超えないと、法人税のメリットが出にくい構造になっています。また、法人住民税の均等割として、赤字でも最低7万円程度の税金が毎年発生します。

対策としては、法人化前に税理士に相談し、シミュレーションを行うことが重要です。現在の売上・利益だけでなく、今後2年から3年の事業計画も踏まえて判断しましょう。

失敗事例2:社会保険料の負担が想定以上だった

個人事業主時代は国民健康保険と国民年金でしたが、法人化すると健康保険と厚生年金への加入が必要になります。1人社長の場合でも、役員報酬に対して約30%の社会保険料が発生し、そのうち半分は会社負担となります。

例えば、役員報酬を月額30万円に設定した場合、健康保険料と厚生年金保険料の会社負担分だけで月額約4万5,000円、年間で約54万円の追加コストとなります。

対策としては、役員報酬の設定と社会保険料の負担を事前にシミュレーションすることです。役員報酬は一度決めると原則として期中に変更できないため、慎重に設定する必要があります。

失敗事例3:経理・事務作業の負担が大きすぎた

法人は個人事業主に比べて、経理処理や各種届出、決算申告などの事務作業が格段に増えます。帳簿の作成、請求書・領収書の管理、源泉徴収事務、年末調整、法人税・消費税の申告など、1人ですべてをこなすのは相当な負担です。

特に決算申告は個人事業主の確定申告より複雑で、法人税、法人住民税、法人事業税、消費税と複数の申告が必要になります。申告書の作成を税理士に依頼する場合、年間20万円から50万円程度の顧問料がかかることも考慮しなければなりません。

対策としては、クラウド会計ソフトの活用と、必要に応じた税理士との顧問契約です。会計ソフトで日常の経理処理を効率化し、決算・申告は税理士に依頼するというハイブリッド型が、1人社長には適しています。

失敗事例4:資本金を安易に1円にしてしまった

会社法上は資本金1円でも会社設立が可能ですが、実際のビジネスでは不都合が生じることがあります。

資本金が極端に少ないと、金融機関からの融資審査で不利になる可能性があります。また、取引先が登記簿を確認した際に「資本金1円」と記載されていると、信用面で不安を持たれることもあります。さらに、許認可が必要な業種では、資本金の最低額が定められている場合もあります(例:一般建設業は500万円以上)。

対策としては、業種や取引先の性質、融資の予定などを考慮して、適切な資本金額を設定することです。一般的には100万円から300万円程度を目安にするとよいでしょう。

失敗事例5:合同会社を選んだが株式会社にすればよかった

設立費用を抑えるために合同会社を選んだものの、後から「株式会社にすればよかった」と後悔するケースもあります。

理由としては、取引先から「株式会社でないと取引できない」と言われた、採用活動で「合同会社」という肩書がネックになった、投資家からの出資を受けようとしたら株式会社への組織変更を求められたなどが挙げられます。

対策としては、将来の事業展開をしっかりイメージしてから会社形態を選ぶことです。法人営業が中心になる事業、積極的に採用を行う予定がある事業、外部からの資金調達を視野に入れている事業は、最初から株式会社を選んだほうがよいでしょう。

もちろん、合同会社から株式会社への組織変更は可能ですが、手続きに費用(登録免許税として合計約9万円)と時間(1か月から2か月)がかかり、その間の事業活動にも影響が出る可能性があります。

失敗事例6:共同創業者との関係が悪化した

複数人で会社を設立した場合、経営方針の違いや利益配分をめぐって対立が生じることがあります。特に合同会社の場合、出資額に関係なく社員1人につき1票の議決権があるため、意見が割れると会社運営が停滞するリスクがあります。

株式会社でも、株式の持分比率を安易に決めてしまい、後から変更したくてもできないという問題が起こりえます。

対策としては、創業時に株主間契約書や社員間契約書を作成し、意見が対立した場合の解決方法、退社・退任時の株式(持分)の取り扱い、利益配分のルールなどを明確にしておくことです。友人同士であっても、ビジネスパートナーとしてのルールは文書で取り決めておくことが重要です。

実践アクションプラン|法人設立までのロードマップ

法人設立を確実に進めるために、時期別のアクションプランを提示します。自分の状況に合わせて活用してください。

今週やるべきこと

今週は情報収集と方向性の決定に集中しましょう。

まず、法人化の目的を明確にします。節税が目的なのか、信用力向上が目的なのか、事業拡大のためなのか、目的によって最適な選択肢は変わります。紙に書き出して整理することで、判断がしやすくなります。

次に、株式会社と合同会社のどちらにするか、仮決定を行います。本記事の比較を参考に、自分の事業に適した形態を選びましょう。後から変更も可能なので、まずは仮決定で構いません。

そして、税理士への相談予約を入れます。法人化のシミュレーションは専門家に依頼するのが確実です。初回相談が無料の事務所も多いので、まずは問い合わせてみましょう。

今月やるべきこと

今月は具体的な準備を進めます。

税理士との相談で、法人化した場合の税金シミュレーション、役員報酬の設定、社会保険料の試算、最適な設立時期のアドバイスを受けます。判断材料が揃ったら、法人化するかどうかの最終決定を行います。

法人化を決めた場合は、会社の基本事項を決定します。商号(会社名)、本店所在地、事業目的、資本金の額、事業年度(決算月)、役員構成を確定させましょう。商号は法務局のオンラインサービスで類似商号がないか確認します。

特定創業支援等事業を利用する場合は、市区町村の窓口または支援機関に連絡し、支援プログラムへの参加を開始します。証明書の取得には1か月以上かかるため、早めに動き始めることが重要です。

3か月以内にやるべきこと

3か月以内に設立登記を完了させることを目標にします。

設立支援サービスまたは専門家を選定し、定款作成を開始します。freee会社設立、マネーフォワード会社設立などのサービスを使う場合は、画面の指示に従って情報を入力していきます。司法書士に依頼する場合は、必要書類と情報を提供します。

会社の印鑑(実印、銀行印、角印)を作成します。オンラインショップで注文すれば1週間程度で届きます。費用は3点セットで5,000円から2万円程度です。

株式会社の場合は定款認証の予約を取り、公証役場で認証を受けます。その後、資本金を払い込み、登記書類を作成して法務局に設立登記を申請します。

登記完了後は、登記事項証明書と印鑑証明書を取得し、銀行で法人口座を開設します。法人口座の開設には審査があり、銀行によっては1か月程度かかることもあるため、早めに申し込みましょう。

6か月以内にやるべきこと

6か月以内に、会社運営の基盤を整えます。

まず、各種届出を漏れなく完了させます。税務署への法人設立届出書、青色申告承認申請書、給与支払事務所等の開設届出書、都道府県税事務所・市区町村への届出、年金事務所への届出を期限内に行います。届出が遅れると、青色申告の特典を受けられなくなったり、ペナルティが発生したりする可能性があります。

経理体制を整備します。クラウド会計ソフト(freee、マネーフォワード、弥生会計など)を導入し、日常の経理処理を効率化します。請求書発行、経費精算、銀行口座との連携などを設定しましょう。

税理士との顧問契約が必要かどうかを判断し、必要であれば契約を締結します。初年度は特に、税務処理でわからないことが多いため、専門家のサポートがあると安心です。

名刺、ホームページ、メールアドレスなど、対外的なツールも整備します。会社名義のドメインを取得し、会社のメールアドレスを設定することで、取引先からの信頼度が向上します。

まとめ|あなたに最適な法人形態の選び方

本記事では、法人設立に関する費用削減策から手続きの流れ、失敗を避けるためのポイントまで解説してきました。最後に、重要なポイントをまとめます。

法人化を検討するタイミングは、年間所得が800万円から900万円を超えたとき、課税売上高が1,000万円を超えたとき、事業拡大や採用を本格化させたいときの3つが目安となります。ただし、タイミングは個々の状況によって異なるため、税理士に相談してシミュレーションを行うことをおすすめします。

設立費用を抑えるポイントは3つあります。電子定款を利用すれば印紙税4万円を節約できます。2024年12月改正で、一定条件を満たせば定款認証手数料が1万5,000円に半額化されました。特定創業支援等事業を活用すれば登録免許税が半額になります。これらを組み合わせれば、株式会社で最大11万5,000円以上、合同会社で最大7万円の費用削減が可能です。

株式会社と合同会社の選択では、将来の資金調達や上場を視野に入れるなら株式会社、コストを抑えて小規模にスタートするなら合同会社が基本的な選び方です。ただし、法人営業が多い事業や採用を積極的に行う予定がある場合は、信用力の観点から株式会社を選んだほうがよいケースもあります。合同会社から株式会社への組織変更は可能なので、迷ったら合同会社でスタートし、事業の成長に合わせて判断するという選択肢もあります。

法人化で後悔しないためには、売上や利益がまだ少ない段階での安易な法人化を避けること、社会保険料や税理士費用などの維持コストを事前に把握すること、共同創業者がいる場合は株式や議決権のルールを明確にしておくこと、資本金は見栄えだけでなく実際の運転資金や融資審査への影響を考慮して設定することが重要です。

会社設立は、事業を次のステージに進めるための重要なステップです。本記事の情報を参考に、あなたの事業に最適な形での法人設立を実現してください。

1人社長の法人設立を「1人社長のミカタ」がサポートします

法人設立は複雑な手続きが多く、何から始めればよいか迷ってしまう方も多いのではないでしょうか。「株式会社と合同会社、どちらを選べばいい?」「電子定款はどうやって作ればいい?」「特定創業支援等事業って具体的にどう利用するの?」など、疑問や不安は尽きないものです。

「1人社長のミカタ」では、法人設立に関する個別相談を承っています。あなたの事業内容や将来のビジョンをお聞きした上で、最適な法人形態の選択から設立手続きのサポート、設立後の届出や経理体制の構築まで、ワンストップでお手伝いいたします。

法人設立を検討されている方は、ぜひお気軽にご相談ください。初回相談は無料で承っております。

【参照情報・出典URL】

本記事の作成にあたり、以下の情報源を参照しました。

日本公証人連合会「会社の定款手数料の改定」 https://www.koshonin.gr.jp/chg_teikanfee

中小企業庁「会社設立時の登録免許税の軽減について」 https://www.chusho.meti.go.jp/keiei/chiiki/registration-license-tax/index.html

法務局「商業・法人登記の申請書様式」 https://houmukyoku.moj.go.jp/homu/COMMERCE_11-1.html

freee「会社設立の費用はいくら?株式会社と合同会社の維持費もわかりやすく解説」 https://www.freee.co.jp/kb/kb-launch/before-found-cost/

マネーフォワード「株式会社と合同会社のメリットを比較!設立費用や信用度の違い」 https://biz.moneyforward.com/establish/basic/85032/

弥生「株式会社と合同会社の違いは?特徴とメリットを比較表で解説」 https://www.yayoi-kk.co.jp/kigyo/oyakudachi/kabushikigaisha/

創業手帳「合同会社と株式会社の違いを徹底比較!メリット・デメリット」 https://sogyotecho.jp/co-ltd-llc-merit/