はじめに|2026年の税制環境と節税の重要性

2026年は、法人・個人事業主にとって税制の大きな転換期となっています。防衛特別法人税の導入、賃上げ促進税制の改正、少額減価償却資産特例の拡充など、知っているか知らないかで手元に残るお金に大きな差が生まれる年です。

特に1人社長や小規模事業者にとって、節税は単なる税金対策ではなく、事業継続と成長のための資金を確保する重要な経営戦略です。本記事では、2026年時点で活用できる節税方法を、法人向け・個人事業主向けに分けて網羅的に解説します。

2026年度税制改正の重要ポイント

防衛特別法人税の導入(2026年4月1日適用開始)

2026年4月1日以後に開始する事業年度から、防衛特別法人税が新設されます。計算方法は、法人税額から500万円を控除した金額に4%を乗じる仕組みです。法人税額が500万円以下の場合は課税されません。

実効税率への影響としては、約0.84%〜0.90%程度の上乗せとなります。中小企業の多くは500万円の基礎控除内に収まるケースが多いため、影響は限定的ですが、利益が大きい企業は対策が必要です。

少額減価償却資産の特例拡充

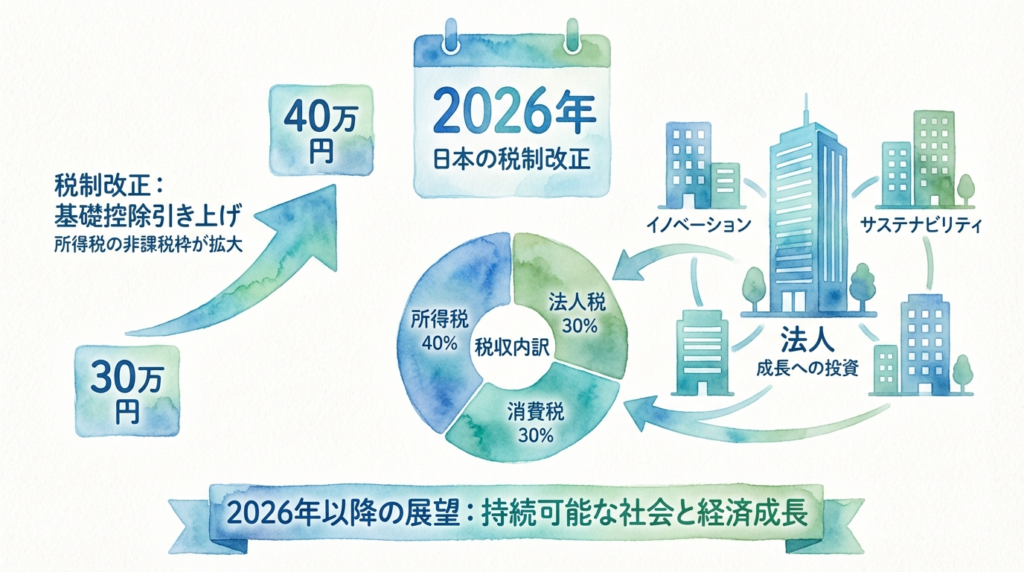

取得価額の基準が30万円未満から40万円未満へ引き上げられました。適用開始は2026年4月1日以降の取得分からです。年間適用限度額は従来どおり300万円で、適用期限は2029年3月末まで延長されています。

これにより、パソコンや業務用機器など40万円未満の資産を一括で経費計上できるようになり、節税効果が拡大します。

基礎控除・給与所得控除の見直し

いわゆる「103万円の壁」が「123万円の壁」へ引き上げられました。基礎控除が48万円から58万円へ増額され、給与所得控除の最低保障額も55万円から65万円へ引き上げられています。この改正は個人の所得税に影響し、扶養判定や配偶者控除の計算にも関係します。

iDeCo拠出限度額の引き上げ

2026年4月1日から、会社員のiDeCo掛金上限が月額2万3,000円から6万2,000円へ大幅に増額されます。ただし、企業型確定拠出年金や確定給付企業年金との併用時は上限が異なります。

法人向け節税対策11選

即効性のある節税手法

役員報酬の最適化は、法人と個人のバランスを考慮した適正な役員報酬設定が基本です。報酬を上げれば法人税は減りますが、個人の所得税・社会保険料が増加します。一般的には、法人利益800万円程度を目安に報酬を調整すると、中小企業の軽減税率の恩恵を受けられます。

役員社宅制度の活用

役員社宅制度の活用も効果的です。会社が賃貸契約し、役員から賃料の50%程度を徴収する形で運用します。差額分が実質的な節税効果となり、役員個人の手取りを増やすことができます。

出張旅費規程の整備

出張旅費規程の整備では、出張日当を非課税で支給できる仕組みを作ります。たとえば日帰り出張で3,000円、宿泊を伴う出張で5,000円など、合理的な金額を規程で定めることで、法人は経費計上、役員・従業員は非課税で受け取れます。

決算賞与の活用

決算賞与の活用として、期末までに支給額を各人に通知し、翌期首から1カ月以内に支給すれば、当期の損金として計上可能です。従業員のモチベーション向上と節税を同時に実現できます。

少額減価償却資産

少額減価償却資産の特例は、2026年4月以降は40万円未満の資産を一括経費計上できます。パソコン、応接セット、エアコン、業務用ソフトウェアなどの購入タイミングを検討しましょう。

中長期的な節税手法

経営セーフティ共済(中小企業倒産防止共済)は、月額最大20万円、年間最大240万円を全額損金算入できます。ただし、2024年10月以降の改正により、解約後2年間は再加入しても損金算入が制限されます。解約・再加入による節税目的での頻繁な利用は難しくなったため、長期的な資金計画と合わせて検討が必要です。

小規模企業共済

小規模企業共済は、役員個人の所得控除として年間最大84万円を控除できます。将来の退職金準備と節税を同時に実現できる制度です。

中小企業経営強化税制

中小企業経営強化税制では、特定の設備投資について即時償却または税額控除7%〜10%を選択できます。対象設備はA類型(生産性向上設備)、B類型(収益力強化設備)、C類型(デジタル化設備)、D類型(経営資源集約化設備)に分類されます。適用期限は2027年3月末まで延長されています。

賃上げ促進税制

賃上げ促進税制は、前年度比で給与支給額を一定以上増加させると、増加額の最大45%(中小企業)を税額控除できます。教育訓練費の増加などの上乗せ要件を満たすと控除率がさらに拡大します。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)の導入では、会社が拠出する掛金は全額損金算入可能です。従業員の退職金準備と会社の節税を両立できます。

生命保険の活用

生命保険の活用について、2019年以降の税制改正で全額損金算入型の保険は大幅に制限されましたが、一定の解約返戻率以下の保険は引き続き損金算入が可能です。保障と節税のバランスを考慮した設計が重要です。

個人事業主向け節税対策10選

所得控除の最大化

青色申告特別控除では、複式簿記で記帳し、e-Taxで電子申告すると65万円の控除を受けられます。紙での申告の場合は55万円となります。クラウド会計ソフトを活用すれば、複式簿記のハードルは大幅に下がります。

小規模企業共済

小規模企業共済は個人事業主にとって最も有効な節税手段の一つです。月額最大7万円、年間最大84万円を所得控除できます。掛金は1,000円単位で設定でき、経営状況に応じて増減も可能です。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、個人事業主の場合、月額最大6万8,000円(年間81万6,000円)を拠出できます。全額が所得控除となり、運用益も非課税、受取時も税制優遇があります。

国民年金基金

国民年金基金との併用も検討できます。iDeCoと国民年金基金の合計で月額6万8,000円が上限となりますが、終身年金が欲しい場合は国民年金基金も選択肢に入ります。

ふるさと納税

ふるさと納税は、自己負担2,000円で返礼品を受け取りながら、所得税・住民税の控除を受けられます。個人事業主は事業所得に応じた上限額が適用されます。

生命保険料控除

生命保険料控除は、一般生命保険料、介護医療保険料、個人年金保険料それぞれで最大4万円、合計で最大12万円の所得控除が可能です。

医療費控除と医療費控除の特例(セルフメディケーション税制)

医療費控除と医療費控除の特例(セルフメディケーション税制)では、年間10万円を超える医療費がある場合は医療費控除を、市販薬の購入が多い場合はセルフメディケーション税制(年間1万2,000円超で適用)を選択できます。

経費の適正計上

家事按分の適正化では、自宅で事業を行っている場合、家賃、光熱費、通信費、車両費などを事業使用割合に応じて経費計上できます。面積按分や時間按分など、合理的な基準を設けて記録を残すことが重要です。

減価償却の選択

減価償却の選択として、青色申告者は少額減価償却資産の特例で40万円未満の資産を一括経費計上できます。また、定率法を選択することで初期の償却費を大きくする方法もあります。

専従者給与の活用

専従者給与の活用では、青色事業専従者として家族を雇用し、適正な給与を支払うことで経費計上が可能です。白色申告の場合は事業専従者控除(配偶者86万円、その他の親族50万円)となります。

法人成り(法人化)による節税効果

法人成りのメリット

給与所得控除の適用により、役員報酬として給与所得控除が使えるため、同じ収入でも課税所得を圧縮できます。たとえば、年間報酬600万円の場合、給与所得控除は164万円となります。

法人税率と所得税率の差

法人税率と所得税率の差も重要です。個人の所得税は累進課税で最高45%(住民税と合わせて最高55%)ですが、中小法人の法人税は年800万円以下の部分が15%(軽減税率)、800万円超の部分が23.2%です。一定以上の所得がある場合、法人化で税負担を軽減できます。

経費の幅の拡大

経費の幅の拡大として、法人では役員社宅、出張日当、福利厚生費、慶弔費など、個人事業では計上しにくい経費も適正に処理できます。

退職金の活用

退職金の活用では、役員退職金は退職所得として優遇税制が適用されます。勤続年数に応じた退職所得控除があり、さらに課税対象は2分の1となるため、長期的な資金計画に有効です。

法人成りの目安

一般的に、事業所得が年間600万円〜800万円を超えてきた段階で法人化の検討が有効とされます。ただし、法人設立・維持コスト、社会保険料の増加、税理士費用なども考慮した総合判断が必要です。

節税と脱税の境界線

やってはいけない行為

架空経費の計上、売上の除外・隠蔽、仮装・隠蔽による申告は脱税です。重加算税(35%〜40%)や刑事罰の対象となります。

私的支出の経費計上

私的支出の経費計上も問題です。プライベートな飲食、旅行、買い物を事業経費として計上することは認められません。税務調査で否認されれば、追徴課税と加算税が発生します。

税理士への相談が重要な理由

節税対策は、税制の正確な理解と適切な処理が前提です。特に、経営セーフティ共済の改正や防衛特別法人税の新設など、制度変更が頻繁にある領域では、専門家のアドバイスが不可欠です。顧問税理士がいない場合は、年1回の決算相談だけでも依頼することで、思わぬ税務リスクを回避できます。

2026年の実践アクションプラン

今週やるべきこと

自社・自身の税務状況の把握として、直近の決算書・確定申告書を確認し、現在の利益水準と税負担を把握しましょう。2026年度税制改正の影響度をチェックし、特に防衛特別法人税の対象となるか確認します。

今月やるべきこと

小規模企業共済・iDeCoの加入検討を進めましょう。加入していない場合は、掛金シミュレーションを行い、節税効果を試算します。顧問税理士がいない場合は、決算・確定申告に向けた相談先を探しましょう。

3カ月以内にやるべきこと

設備投資の計画を検討します。40万円未満の資産購入予定があれば、2026年4月以降への購入タイミング調整を検討してください。中小企業経営強化税制の対象となる設備がないか確認し、該当する場合は経営力向上計画の申請を準備します。

決算・確定申告までにやるべきこと

経費の棚卸しとして、計上漏れがないか、領収書・証憑を整理します。青色申告の場合は、帳簿の整備状況を確認し、e-Tax申告の準備を進めましょう。

まとめ|2026年は「攻め」と「守り」の節税を

2026年は、防衛特別法人税の導入という「守り」の対策と、少額減価償却資産特例の拡充やiDeCo限度額の引き上げといった「攻め」の節税機会が同時に存在する年です。

まず自社・自身の状況を把握し、活用できる制度を洗い出すことから始めてください。すべてを一度に実行する必要はありません。優先順位をつけて、一つずつ着実に取り組むことが、結果的に最も効果的な節税につながります。

税制は毎年改正されます。最新情報のキャッチアップと、信頼できる専門家への相談を習慣化することで、長期的に大きな差が生まれます。

無料相談受付中

参照情報

中小企業庁 中小企業税制 https://www.chusho.meti.go.jp/zaimu/zeisei/

国税庁 令和7年度税制改正 https://www.nta.go.jp/

経済産業省 中小企業経営強化税制 https://www.chusho.meti.go.jp/keiei/kyoka/kyoka_zeisei.html

中小機構 小規模企業共済 https://www.smrj.go.jp/kyosai/skyosai/

中小機構 経営セーフティ共済 https://www.smrj.go.jp/kyosai/tkyosai/

国税庁 青色申告特別控除 https://www.keisan.nta.go.jp/

みずほ銀行 法人口座開設ガイド https://www.mizuhobank.co.jp/corporate/

Freee 確定申告の基礎知識 https://www.freee.co.jp/kb/kb-kakuteishinkoku/

弥生 個人事業主の節税 https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/

創業手帳 法人税率の計算方法 https://sogyotecho.jp/corporate-tax-2/